СУЩНОСТЬ СИСТЕМЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента и подчинено его главной цели.

Процесс управления денежными потоками предприятия базируется на определённых принципах, основными из которых являются:

1. Принцип информативной достоверности. Как и каждая управляющая система, управление денежными потоками предприятия должно быть обеспечено необходимой информационной базой. Создание такой информационной базы представляет определённые трудности, так как прямая финансовая отчётность, базирующаяся на единых методических принципах бухгалтерского учёта, отсутствует. Определённые международные стандарты формирования такой отчётности начали разрабатываться только с 1971 года и по мнению многих специалистов ещё далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчётности). Отличия методов ведения бухгалтерского учёта в нашей стране от принятых в международной практике ещё больше усложняют задачу формирования достоверной информационной базы управления денежными потоками предприятия. В этих условиях обеспечение принципа информативной достоверности связано с осуществлением сложных вычислений, которые требуют унификации методических подходов.

2. Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации. Их подчинённость единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия

по видам, объёмам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими.

3. Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию значительных объёмов временно свободных денежных активов предприятия. По существу эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными потоками заключается в обеспечении эффективного их использования путём осуществления финансовых инвестиций предприятия.

4. Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств предприятия, который отрицательно сказывается на уровне его платёжеспособности. Поэтому в процессе управления денежными потоками необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация этого принципа обеспечивается путём соответствующей синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

С учётом рассмотренных принципов организуется конкретный процесс управления денежными потоками предприятия.

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путём балансирования объёмов поступления и расходования денежных средств и их синхронизации во времени.

Процесс управления денежными потоками предприятия последовательно охватывает следующие основные этапы (рис. 6).

1. Обеспечение полного и достоверного учёта денежных потоков предприятия и формирование необходимой отчётности. Этот этап управления призван реализовать принцип информативной его достоверности.

В процессе осуществления этого этапа управления денежными потоками обеспечивается координация функций и задач служб бухгалтерского учёта и финансового менеджмента предприятия.

Основной целью организации учёта и формирования соответствующей отчётности, характеризующей денежные потоки предприятия различных видов, является обеспечение финансовых менеджеров необходимой информацией для проведения всестороннего их анализа, планирования и контроля.

В соответствии с международными стандартами учёта и сложившейся практикой для подготовки отчётности о движении денежных средств используются два основных метода - косвенный и прямой. Эти методы различаются между собой полнотой представления данных о денежных потоках предприятия, исходной информацией для разработки отчётности и другими параметрами.

| Использование косвенного метода расчёта движения денежных средств позволяет определить |

Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчётном периоде. Источником информации для разработки отчётности о движении денежных средств предприятия этим методом являются отчётный баланс и отчёт о финансовых результатах и их использовании. Расчёт чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

Рис. 6. Основные этапы управления денежными потоками предприятия |

потенциал формирования предприятием основного внутреннего источника финансирования своего развития - чистого денежного потока по операционной и инвестиционной деятельности, а также выявить динамику всех факторов, влияющих на его формирование. Кроме того, следует отметить относительно низкую трудоёмкость формирования отчётности о движении денежных средств, так как подавляющее большинство необходимых для расчёта косвенным методом показателей содержится в иных формах действующей финансовой отчётности предприятия.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчётном периоде.

Он призван отражать весь объём поступления и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом. Различия полученных результатов расчёта денежных потоков прямым и косвенным методом относятся только к операционной деятельности предприятия. При использовании прямого метода расчёта денежных потоков используются непосредственные данные бухгалтерского учёта, характеризующие все виды поступлений и расходования денежных средств.2. Анализ денежных потоков предприятия в предшествующем периоде. Основной целью этого анализа является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объёму и во времени. Анализ денежных потоков проводится по предприятию в целом, в разрезе основных видов его хозяйственной деятельности, по отдельным структурным подразделениям («центрам ответственности»).

Рассматривается динамика объёма формирования положительного денежного потока предприятия в разрезе отдельных источников. В процессе этого аспекта анализа темпы прироста положительного денежного потока сопоставляются с темпами прироста активов предприятия, объёмов производства и реализации продукции. Особое внимание на этом этапе анализа уделяется изучению соотношения привлечения денежных средств за счёт внутренних и внешних источников, выявлению степени зависимости развития предприятия от внешних источников финансирования.

3. Оптимизация денежных потоков предприятия. Такая оптимизация является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде. Важнейшими задачами, решаемыми в процессе этого этапа управления денежными потоками, являются: выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объёмам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

Эти вопросы подробно рассматриваются в следующем разделе.4. Планирование денежных потоков предприятия в разрезе различных их видов. Такое планирование носит прогнозный характер в силу неопределённости ряда исходных его предпосылок. Поэтому планирование денежных потоков осуществляется в форме многовариантных плановых расчётов этих показателей при различных сценариях развития отдельных факторов (оптимистическом, реалистическом, пессимистическом). Методические основы этого планирования излагаются в последующих специальных разделах.

5. Обеспечение эффективного контроля денежных потоков предприятия. Объектом такого контроля являются выполнение установленных плановых заданий по формированию объёма денежных средств и их расходованию по предусмотренным направлениям; равномерность формирования денежных потоков во времени; контроль ликвидности денежных потоков и их эффективности. Эти показатели контролируются в процессе мониторинга текущей финансовой деятельности предприятия.

1.2. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФОРМИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учётом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации денежных потоков предприятия являются: обеспечение

сбалансированности объёмов денежных потоков; обеспечение синхронности формирования денежных потоков во времени; обеспечение роста чистого денежного потока предприятия.

Основными объектами оптимизации выступают: положительный денежный поток; отрицательный денежный поток; остаток денежных активов; чистый денежный поток.

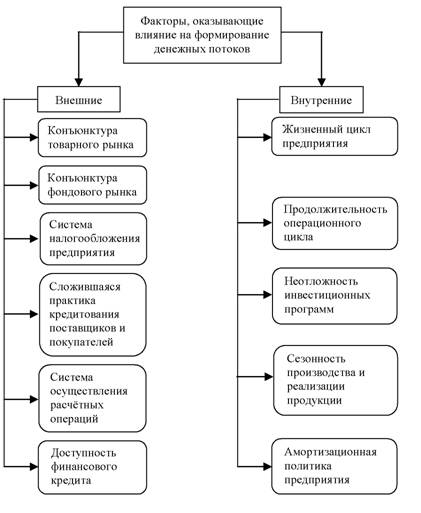

Важнейшей предпосылкой осуществления оптимизации денежных потоков является изучение факторов, влияющих на их объёмы и характер формирования во времени. Эти факторы можно подразделить на внешние и внутренние. Система основных факторов, влияющих на формирование денежных потоков предприятия, приведена на рис.

7.В системе внешних факторов основную роль играют следующие:

1. Конъюнктура товарного рынка. Изменение конъюнктуры этого рынка определяет изменение главной компоненты положительного денежного потока предприятия - объёма поступления денежных средств отреализации продукции. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою операционную деятельность, приводит к росту объёма положительного денежного потока по этому виду хозяйственной деятельности. И наоборот - спад конъюнктуры вызывает так называемый «спазм ликвидности», характеризующий вызванную этим спадом временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована.

2. Конъюнктура фондового рынка. Характер этой конъюнктуры влияет прежде всего на возможности формирования денежных потоков за счёт эмиссии акций и облигаций предприятия. Кроме того, конъюнктура фондового рынка определяет возможность эффективного использования временно свободного остатка денежных средств, вызванного несостыкованностью объёмов положительного и отрицательного денежных потоков предприятия во времени. Наконец, конъюнктура фондового рынка влияет на формирование объёмов денежных потоков, генерируемых портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов. align=center>

Рис. 7. Факторы, влияющие на формирование денежных потоков

1. Система налогообложения предприятий. Налоговые платежи составляют значительную часть объёма отрицательного денежного потока предприятия, а установленный график их осуществления определяет характер потока во времени. Поэтому любые изменения в налоговой системе: появление новых видов налогов, изменение ставок налогообложения, отмена или предоставление налоговых льгот, изменение графика внесения налоговых платежей и т.п. - определяют соответствующие изменения в объёме и характере отрицательного денежного потока предприятия.

2. Сложившаяся практика кредитования поставщиков и покупателей продукции. Эта практика определяет сложившийся порядок приобретения продукции - на условиях её предоплаты; на условиях наличного платежа («платежа против документов»); на условиях отсрочки платежа (предоставления коммерческого кредита). Влияние этого фактора проявляется в формировании как положительного (при реализации продукции), так и отрицательного (при закупке сырья, материалов, полуфабрикатов, комплектующих изделий и т.п.) денежного потока предприятия во времени.

3. Система осуществления расчётных операций хозяйствующих субъектов. Характер расчётных операций влияет на формирование денежных потоков во времени: если расчёт наличными деньгами ускоряет осуществление этих потоков, то расчёты чеками, аккредитивами и другими платежными документами эти потоки соответственно замедляют.

4. Доступность финансового кредита. Эта доступность во многом определяется сложившейся конъюнктурой кредитного рынка (поэтому этот фактор рассматривается как внешний, не учитывающий уровень кредитоспособности конкретных предприятий). В зависимости от конъюнктуры этого рынка растёт или снижается объём предложения «коротких» или «длинных», «дорогих» или «дешёвых» денег, а соответственно и возможность формирования денежных потоков предприятия за счёт этого источника (как положительных - при получении финансового кредита, так и отрицательных - при его обслуживании и амортизации суммы основного долга).

5. Возможность привлечения средств безвозмездного целевого финансирования. Такой возможностью обладают в основном государственные предприятия различного уровня подчинения. Влияние этого фактора проявляется в том, что формируя определённый дополнительный объём положительного денежного потока, он не вызывает соответствующего объёма формирования отрицательного денежного потока. Это создаёт положительные предпосылки к росту суммы чистого денежного потока предприятия.

В системе внутренних факторов основную роль играют следующие:

1. Жизненный цикл предприятия. На разных стадиях этого жизненного цикла формируются не только разные объёмы денежных потоков, но и их виды (по структуре источников формирования положительного денежного потока и направлений использования отрицательного денежного потока). Характер поступательного развития предприятия по стадиям жизненного цикла играет большую роль в прогнозировании объёмов и видов его денежных потоков.

2. Продолжительность операционного цикла. Чем короче продолжительность этого цикла, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и соответственно тем больше объём и выше интенсивность как положительного, так и отрицательного денежных потоков предприятия. Увеличение объёмов денежных потоков при ускорении операционного цикла не только не приводит к росту потребности в денежных средствах, инвестированных в оборотные активы, но даже снижает размер этой потребности.

3. Сезонность производства и реализации продукции. По источникам своего возникновения (сезонные условия производства, сезонные особенности спроса) этот фактор можно было бы отнести к числу внешних, однако технологический прогресс позволяет предприятию оказывать непосредственное воздействие на интенсивность его проявления. Этот фактор оказывает существенное влияние на формирование денежных потоков предприятия во времени, определяя ликвидность этих потоков в разрезе отдельных временных интервалов. Кроме того, этот фактор необходимо учитывать в процессе управления эффективностью использования временно свободных остатков денежных средств, вызванных отрицательной корреляцией положительного и отрицательного денежных потоков во времени.

4. Неотложность инвестиционныхпрограмм. Степень этой неотложности формирует потребность в объёме соответствующего отрицательного денежного потока, увеличивая одновременно необходимость формирования положительного денежного потока. Этот фактор оказывает существенное влияние не

только на объёмы денежных потоков предприятия, но и на характер их протекания во времени.

5. Амортизационная политика предприятия. Избранные предприятием методы амортизации основных средств, а также сроки амортизации нематериальных активов создают различную интенсивность амортизационных потоков, которые денежными средствами непосредственно не обслуживаются. Это порождает иллюзивную точку зрения, что амортизационные потоки к денежным потокам отношения не имеют. Вместе с тем, амортизационные потоки - их объём и интенсивность, - являясь самостоятельным элементом формирования цены продукции, оказывают существенное влияние на объём положительного денежного потока предприятия в составе основной его компоненты - поступлении денежных средств от реализации продукции. Влияние амортизационной политики предприятия проявляется в особенностях формирования его чистого денежного потока. При осуществлении ускоренной амортизации активов в составе чистого денежного потока возрастает доля амортизационных отчислений и соответственно снижается (но не в прямой пропорции из-за действия «налогового щита») доля чистой прибыли предприятия.

6. Коэффициент операционного левериджа. Этот показатель оказывает существенное воздействие на пропорции темпов изменения объёма чистого денежного потока и объёма реализации продукции. Механизм этого воздействия на формирование чистой прибыли предприятия (основной составляющей общей суммы чистого денежного потока) был рассмотрен ранее.

7. Финансовый менталитет владельцев и менеджеров предприятия. Выбор консервативных, умеренных или агрессивных принципов финансирования активов и осуществления других финансовых операций определяет структуру видов денежных потоков предприятия (объёмы привлечения денежных средств из различных источников, а соответственно и структуру направлений возвратных денежных потоков), объёмы страховых запасов отдельных видов активов (а соответственно и денежные потоки, связанные с их формированием), уровень доходности финансовых инвестиций (а соответственно и объём денежного потока по полученным процентам и дивидендам).

Характер влияния рассмотренных факторов используется в процессе оптимизации денежных потоков предприятия.

1.1.