Анализ структуры оборотных средств

Величина собственных оборотных средств показывает не только насколько текущие активы превышают текущие обязательства, но и насколько внеоборотные активы финансируются за счет собственных средств предприятия и долгосрочных кредитов |

• Структура оборотных средств - это пропорции распределения ресурсов между отдельными элементами текущих активов

• Структура оборотных средств отражает, в частности, специфику операционного цикла

• Структура оборотных средств показывает также, какая часть текущих активов финансируется за счет собственных средств и долгосрочных кредитов, а какая - за счет заемных, включая краткосрочные кредиты банков

• Величина и структура собственных оборотных средств может отражать длительность и особенности финансового цикла, а также ряд других факторов

|

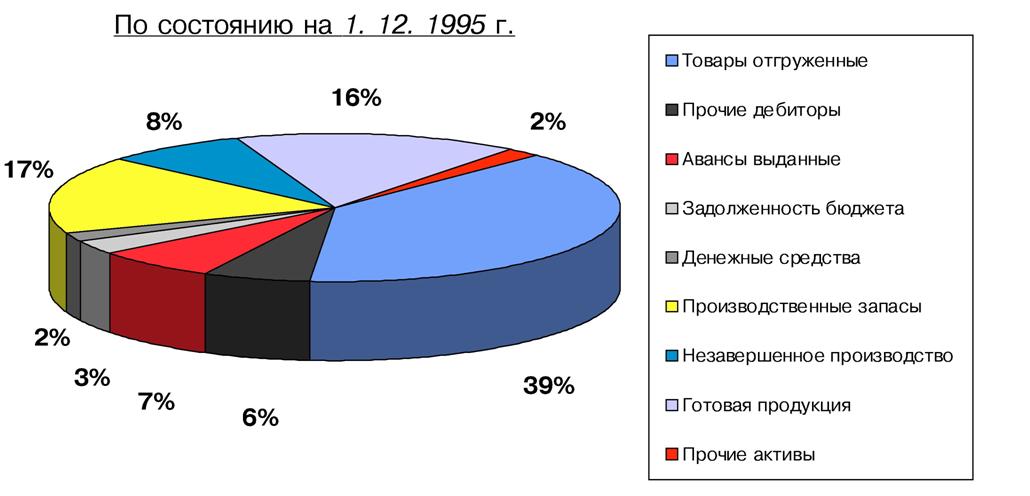

Анализ структуры оборотных средств

Продолжение примера

• Значительную долю в оборотных средствах занимают товары отгруженные (дебиторская задолженность). Общая величина дебиторской задолженности (без учета авансов, выданных поставщикам) составляет 47% оборотных средств предприятия

• Производственные запасы и запасы готовой продукции также составляют значительную долю текущих активов (33%)

• Авансы выданные (7%) дополнительно увеличивают продолжительность финансового цикла

• Для более подробного анализа использования оборотных средств необходимо оценить оборачиваемость каждой из весомых частей текущих активов

Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие активы, превращаются в реальные деньги

|

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разно направленных внешних и внутренних факторов

| Для вычисления коэффициента оборачиваемости текущих активов (Коб.) используется следующая формула:

|